02_2017 586 transakcji o wartości 41 miliardów USD w 2016 roku

Rynek transakcji (M&A) w sektorze motoryzacyjnym - podsumowanie roku 2016

W 2016 roku aktywność na rynku transakcji (M&A) w sektorze motoryzacyjnym odnotowała nieco niższe wyniki w porównaniu do rekordowego roku 2015 - 583 transakcje (w porównaniu do 591 w 2015 roku) na kwotę 41,0 miliardów USD (w porównaniu z 62,1 miliardami USD w 2015 roku).

Mimo spadku wyników wiele czynników, jak: cyfryzacja, innowacje, presja ze strony udziałowców i klientów, wskazuje na to, że aktywność na rynku M&A w branży motoryzacyjnej pozostanie wysoka. Według naszych analiz struktura transakcji uległa zmianie, nie polega ona już w głównej mierze na konsolidacji rynku, ale na poszerzaniu kompetencji producentów o nowe technologie, nowe usługi i wdrażanie nowych modeli biznesowych. Co więcej rozwój technologii jest również źródłem powstawania nowych podmiotów na rynku motoryzacyjnym, w tym firm technologicznych dostarczających rozwiązania łączności (connectivity) w celu umożliwienia wprowadzenia autonomicznych pojazdów w najbliższej przyszłości, ale także platformy współdzielenie samochodów i podróży (car-sharing, ride-sharing) oraz dostawców innych usług transportowych.

Najważniejsze trendy na rynku transakcji (M&A) w sektorze motoryzacyjnym w 2016 roku:

- Po raz pierwszy od 2012 roku wartość transakcji dostawców komponentów spadła.

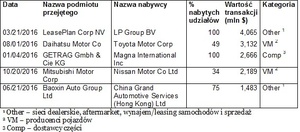

- 55% z 20 największych transakcji dotyczyła dostawców komponentów.

- Autonomiczne pojazdy, lepsza wydajność zużycia paliwa oraz alternatywne źródła napędów są 3 kluczowymi czynnikami bezpośrednio wpływającymi na strategię M&A.

- Aktywność M&A firm z segmentu OEM odzwierciedla wagę jaką producenci przywiązują do budowania relacji z pokoleniem millennialsów (współpraca z dostawcami rozwiązań współdzielenia podróży i samochodów /car-sharing, ride-sharing/).

- Prognozuje się, że sektor Aftermarket będzie dalej rosnąć i konsolidować się.

- Przełomowe innowacje w technologii i rozwiązania mobilne będą napędzać nowe modele dystrybucji detalicznej, np. za pomocą cyfrowych platform (sprawdź raport: Connected living. Dlaczego ludzie są bardziej digital niż firmy?) oraz nowe podejście do własności pojazdu (posiadanie vs. współdzielenie).

- Według analizy PwC Autofacts spodziewany jest wzrost produkcji samochodów o 18,6 mln sztuk w latach 2016-2022, co daje średnioroczny wzrost w tym okresie o 3,1%.

Więcej w raporcie: PwC Deals. Global Automotive M&A. Deals Insight Year-end 2016

Kontakt: Piotr Michalczyk, partner w PwC, Motoryzacja